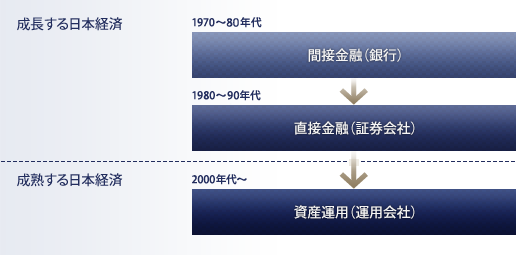

2022年度に向けて

2021年度の米国株式市場は、新型コロナウイルスのワクチン接種が進み経済活動再開への期待とともに年末まで好調に推移しました。しかし年明け以降は、インフレ懸念に伴う金利の上昇やウクライナ情勢の緊迫化に対する警戒感からリスク・オフの動きが急速に強まり乱高下する展開となっています。2022年度は、特にFRB(米連邦準備制度理事会)によるインフレ問題への対応の成否に注目しています。一方で日本株式市場は、低金利が継続する中でも経済成長に大きな進展は見られず年末まで概ね横ばいとなり、年明け以降は米国同様に下落しました。日本独自の成長ストーリーを示し投資家の関心を高めることができなければ、2022年度も上値の重い局面が続く可能性があります。尚、ウクライナ情勢は依然不透明ですが、歴史を振り返れば国際的な軍事紛争は短期的には株式市場に影響を与えるものの、長期的なマイナス・インパクトは極めて限られ、むしろその後の成長を後押ししたケースがあります。2022年度は、様々なシナリオに備えてこれまで以上にリスク管理を徹底すべきでしょう。

ベイビュー・アセット・マネジメント(以下、「当社」)の日本株式運用サービスにおいて、ファンド・マネージャー岡橋功樹が中小型株を柱に運用する「ニュー・アルフェックス ロングショート」及び「厳選日本中小型株式」は、2021年末まで主要株価指数を顕著に上回る良好なリターンを獲得することができました。しかし2022年に入ってリスクオフ・モードが鮮明となる中、特に中小型株が売られ苦戦を強いられています。「(中小型企業の)株価は最終的にファンダメンタルズを反映する」という岡橋の確固たる信念の下、半導体やカーボン・ニュートラル関連を筆頭に業績拡大を続ける銘柄にフォーカスしながら忍耐強く収益の積み上げを図っていく方針です。また、ファンド・マネージャー谷川崇人が運用する「Bayview日本株ロングショート」は、上下動の激しい相場環境においてマーケットに対して積極的なリスク・テイクをせず慎重な運用スタンスを維持したことが奏功し、年度を通じて右肩上がりのパフォーマンスを達成しました。2022年度も、安定した絶対リターンを目指していきます。

当社の米国提携先による米国株式運用サービスは、バリュー戦略とグロース戦略で異なる動きとなりました。バリュー戦略では、Victory Capital社(以下、Victory社)傘下のIntegrity Asset Managementが運用を担当し超小型企業に分散投資する「USマイクロキャップ株式」、及び同傘下のRS Investmentsが担当し小型企業に厳選投資する「厳選米国小型バリューアップ株式」は、コロナ禍の反動を受けた景気回復期待から内需系の小型銘柄が買われ上昇基調を維持しています。他方グロース戦略では、やはりRS Investmentsが担当し次世代を担う小型成長企業に集中投資する「厳選米国中小型成長株式」は、ここ数年買われてきた成長株が金利上昇懸念の高まりを受け下落基調に転じマイナス・リターンを余儀なくされました。特に有望新薬の開発を行う小型バイオ企業へ厳選投資する「USバイオ・ベンチャー」は、製薬業界を取り巻く政策面の不透明感も重なり大きく下落しました。但し、結果として株価が非常に割安な水準になったと同時に、投資先企業の業績は好調なことから、ウクライナ情勢等がクリアになれば顕著な反発を見せると考えています。また、Victory社傘下のVictory Solutionsが担当するスマートベータ戦略については、「日・米高配当株式ボラティリティ・ウェイト」に加え、新たにバリューとグロースの両要素を兼ね備えた「米国配当アクセラレーター」の運用を2021年3月より開始し想定通りのプラス・リターンを実現しています。

債券運用サービスにおいては、Victory社傘下のINCORE Capital Managementが運用を担当し米連邦政府抵当金庫(GNMA)の保証が付与された高クーポンのモーゲージ証券に投資する「米国政府機関保証短期債券」が、FRBによる約5年ぶりの利上げ開始という金融政策の転換期を迎え2013年以来のマイナス・リターンになりました。とは言え、インフレと景気停滞が同時に発生するスタグフレーションのような状況は想定しておらず、引き続き高クーポンを獲得しながら安定したリターン獲得を目指します。そして、同じくVictory社傘下のVictory Capital Fixed Incomeが担当する米国地方債を投資対象とした新戦略に関しては、既に複数の機関投資家から強い関心が寄せられており2022年度中にファンド設定へと動く方針です。

マルチ・アセット運用サービスにおいて、当社が独自開発したクオンツ・モデルに基づき日米欧の債券先物及び株価指数先物等への投資割合を調整しリスクをコントロールする「アクティブ・アセット・アロケーション(AAA)グローバル・バランス」は、マクロ要因に大きく左右されるボラティリティの高い市場でモデルが効果的に機能せず厳しい結果になりました。一方、投資家心理や需給も考慮し異なる時間軸・ロジックで作られた多数のモデルで運用する「Bayview日本株価指数 マルチ・ストラテジー」は、困難な市場の中でも粘り強さを発揮し最終的にプラス・リターンを確保しました。2022年度も両戦略では、激変する投資環境に適応すべくモデルの改良等を検討して参ります。

プライベート・エクイティ(PE)運用サービスでは、米国を中心に有望な未上場企業のバリュエーションはコロナ禍を寧ろ追い風として上昇しており、特に未上場段階での急速な成長に伴う大幅なリターン獲得を狙うベンチャー戦略が株式投資の中核的存在になりつつあります。当社が20年以上に亘り提携するHorsley Bridge Partners社は、投資家の注目がPEに集まる世界的な潮流を背景に、ここ5年以内に設定した全てのファンドで30%を上回るIRRを達成しました。そして、世界中のシード及びアーリー・ステージのベンチャー企業に投資する業界屈指のベンチャー・キャピタルを対象とする「第14号ベンチャー(ファンド・オブ・ファンズ)」に続き、主に米国のアクセスが難しい小型グロース/バイアウト・ファンドを対象とする「第13号グロース・バイアウト(ファンド・オブ・ファンズ)」が2022年夏にファイナル・クローズを迎える予定です。また当社創業来の提携先であるCrosslink Capital社が2014年に設定した「第7号ベンチャー」は約10倍のリターンと、米国でも上位5%以内に入るトップ・パフォーマーになっています。更に同時期に設定された、上場株へのロング・ショート投資も併せて行う「第7号クロスオーバー」は3倍を超える優れた成果をもたらしました。尚、2020年末にオーバーサブスクリプション(予定額を上回る申し込み)での設定となった「第9号ベンチャー」に続き、2022年末には「第10号ベンチャー」のファンド・レイズを予定しています。

当社は2021年6月からプライベート・デットという新たな運用サービスに進出し、香港及び台湾に拠点を置くSiegfried Asset Management社と協働して、中国及び東南アジア圏の中小企業(輸出企業)の短期売掛債権を投資対象とした「サプライチェーン・ファイナンス」を開始しました。同ファンドでは、信用リスクは投資適格水準の日米欧の優良輸入企業に基づく一方、金利水準は輸出企業である新興国の中小企業に応じて高く設定され、円ヘッジベース・運用報酬控除後で非常に魅力的な利回りを期待できます。昨年度は年率目標リターン4.0%及び2.5%の2商品を設定しており、毎月安定的な収益を積み上げることで目標を大きく上回るパフォーマンスを実現しました。同ファンドは幅広い国内機関投資家等から高い評価を受け、短期間に700億円を超える受託資産を獲得しています。

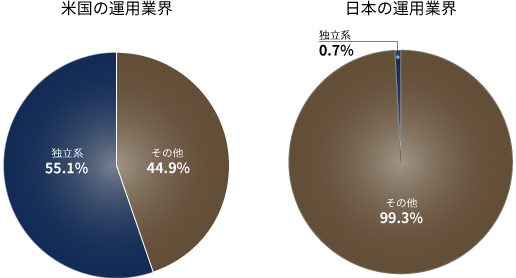

当社は創業来の夢である個人投資家との直接対話に向け、戦略的プロジェクトとして“オンラインによる自社投信提供”の為の準備を2019年度から進めております。その一環として、個人投資家のファンづくりを目指しFacebookを通じた当社情報の定期配信や、グーグル広告配信等を試験的に実施してきました。日本で唯一の独立系マルチ・ブティック型運用会社として、他には無い当社商品へ販売会社を介さずに個人投資家が直接アクセスできるDX環境を整えるべく、2022年度もシステム構築を含め着実にプロジェクトを推進していきたいと考えています。

最後に、2011年から実施している新卒採用において、2021年度も優秀な新人社員を採用することができました。2022年度の採用活動も現在鋭意進めております。また2021年7月には、大森泰人が当社取締役に就任致しました。金融庁にて金融商品取引法や改正貸金業法の立案を主導する等、約20年に亘り金融行政トップの一人として輝かしいキャリアを築いてきた大森が当社の経営に参画することで、独立系運用会社としてのガバナンス強化に加えて、投資家の皆様からの信頼・安心の向上に貢献することが期待されます。

今後も“顔の見える、そして真にクオリティの高いサービスを提供する”運用会社として、日本の投資家にあるべき資産運用の形を提案していく所存です。

2022年4月

注) 文中のリターンは、特段の注記が無い限り全て現地通貨ベースでのネット・リターンとなります。